Il crowdfunding è un modello di micro finanziamento dal basso che consente a singoli, associazioni, non profit e imprese di attivare progetti grazie al contributo collettivo di tante persone comuni. Ecco come funziona e quali sono le diverse tipologie di raccolta fondi

Il crowdfunding è un processo collettivo e collaborativo che, partendo dal basso, con il coinvolgimento di tante persone, consente di finanziare progetti, non profit, associazioni, ma anche start up innovative o imprese. Negli ultimi anni, solo in Europa sono stati raccolti milioni di euro destinati a progetti da finanziare. Sempre più persone ricorrono a raccolte fondi online per portare avanti le proprie iniziative. E, allo stesso tempo, il pubblico dei contributori si amplia costantemente. Una tendenza che, grazie al web e alle piattaforme di crowdfunding, sta diventando un vero e proprio modello di finanziamento alternativo a quelli tradizionali.

Crea la tua campagna di crowdfunding

Le finalità del crowdfunding, così come i settori nei quali si può applicare, sono molteplici. Oltre al donation crowdfunding, che rappresenta qui il nostro principale campo di interesse, esistono anche altre tipologie di crowdfunding legate ad esempio al settore immobiliare o al settore dei prestiti bancari. In questi casi, occorre anche valutare i rischi di questa pratica che invece, nell’ambito della beneficenza, è completamente sicura. Vediamo quali sono dunque le diverse tipologie di crowdfunding, le modalità di finanziamento, come funziona questo processo e come strutturare una strategia vincente.

Cosa si intende con crowdfunding?

Crowdfunding è una parola inglese nata dall’accostamento di due termini: “crowd”, che significa folla, e “funding”, finanziamento. Significa quindi letteralmente “finanziamento della folla”, o per tradurlo in termini più comprensibili “finanziamento collettivo”. Il crowdfunding è quindi un processo collettivo attraverso il quale tante persone scelgono di contribuire ad un progetto. Perché dovrebbero farlo? Le ragioni sono diverse, come vedremo: dalla condivisione di un obiettivo o di un ideale alla prospettiva di un possibile guadagno grazie all’evoluzione positiva di una idea innovativa e promettente.

Cosa devo fare per avviare un crowdfunding?

Indispensabile per l’attuazione di una campagna di crowdfunding è il web. Nonostante esistano forme anche molto antiche di raccolta fondi da basso, il crowdfunding per come lo intendiamo noi oggi avviene tramite portali studiati proprio a questo scopo. Il web e i portali per la raccolta di capitali consentono infatti l’incontro tra chi promuove una campagna e i potenziali donatori. Il funzionamento è molto semplice: il promotore descrive accuratamente il progetto o l’obiettivo di raccolta fondi per il quale richiede un contributo. I contributori si informano e, se l’idea è di loro interesse, versano un contributo di entità variabile tramite la piattaforma stessa.

Ciò detto, come prima cosa è necessario definire l’obiettivo della campagna. Chiarisci il tuo scopo: vuoi lanciare un prodotto, finanziare un progetto sociale, espandere un’attività o raccogliere fondi per un’emergenza? Stabilisci l’importo necessario: calcola i costi totali del progetto, incluse le spese di gestione e le commissioni della piattaforma. Scegli poi il tipo di crowdfunding, tra quelli che vedremo in seguito, e la piattaforma alla quale appoggiarti.

Quanto dura un crowdfunding?

Spetta a chi organizza una campagna di crowdfunding stabilirne la durata. La durata media è di 5-6 mesi, ma può essere prolungata anche fino ad un anno, su alcune piattaforme. Non esiste una durata minima, ma è sconsigliabile scendere sotto ai tre mesi se si vuole raggiungere un buon risultato e una discreta somma di denaro. Esistono poi alcune eccezioni: per progetti semplici o con scadenze urgenti, 20-30 giorni possono essere sufficienti. Durate più brevi creano infatti un senso di urgenza, che può aumentare la probabilità di successo.

Chi può fare un crowdfunding in Italia?

Le campagne di crowdfunding possono essere proposte da chiunque. Anche un singolo individuo può promuovere il proprio progetto appoggiandosi ad una delle numerose piattaforme online oggi esistenti. Il crowdfunding è in questo senso un metodo di micro finanziamento molto democratico. Lo dimostrano gli esempi di campagne di raccolta fondi lanciate negli ultimi dieci anni, che vedono come protagonisti i personaggi più disparati e realtà di ogni genere. Da Barack Obama, che ha in parte finanziato la sua campagna elettorale grazie al contributo dei suoi sostenitori, al Louvre, con la sua campagna “Tutti Mecenati” per l’acquisto di un’opera d’arte. Da startup e pmi di ogni tipologia e dimensione ad una miriade di artisti, promotori culturali, associazioni di beneficenza.

Le aziende possono utilizzare il crowdfunding anche per supportare una buona causa. Questa strategia è sempre più comune, soprattutto nell’ambito della Responsabilità Sociale d’Impresa (CSR), e aiuta le aziende a rafforzare la loro immagine positiva e il legame con la comunità.

Come creare un progetto di crowdfunding?

Alla molteplicità di soggetti promotori corrisponde una varietà di obiettivi nelle campagne di finanziamento dal basso. Ad esempio, università e centri di ricerca possono richiedere un contributo pubblico per sviluppare importanti studi scientifici. Numerose non profit hanno aperto campagne di crowdfunding donation based, cioè di donazione. Lo scopo è raccogliere fondi per realizzare un obiettivo, come costruire una struttura per gli animali abbandonati, regalare una vacanza ai bambini con una rara malattia oppure dotare un ospedale di un nuovo macchinario. La cifra raccolta viene poi devoluta all’ente di riferimento.

Imprese, start up e tutto il mondo della pmi innovativa, tramite una piattaforma di equity crowdfunding, possono invece offrire ai donatori l’opportunità di acquisire quote e diventare soci. Esistono piattaforme di crowdfunding immobiliare e per il real estate crowdfunding, dedicate ai libri e agli scrittori, agli artisti, alla tecnologia, alla scuola, allo sport, alla sostenibilità, ad uno specifico territorio. Interessante l’utilizzo del crowdfunding da parte delle pubbliche amministrazioni.

Dalla la campagna per la costruzione di un ponte pedonale a Rotterdam al restauro del Portico di San Luca a Bologna, a Conquistiamoci la Luna, la campagna di crowdfunding del Museo Leonardo Da Vinci di Milano per allestire lo spazio dedicato al frammento lunare della Missione Apollo 17. In Italia, restando in tema, la campagna di crowdfunding che ha raccolto il più alto numero di adesioni è stata quella per la ricostruzione della Città della Scienza di Napoli, distrutta da un incendio doloso nel 2013.

Che cos’è il crowdfunding EIPASS?

Il “crowdfunding EIPASS” non è una piattaforma o un tipo specifico di raccolta fondi, ma si riferisce al collegamento tra il mondo del crowdfunding e le competenze digitali certificate da EIPASS. Chi desidera avviare una campagna di crowdfunding efficace deve saper usare strumenti online, social media e tecnologie digitali. Le certificazioni EIPASS – come quelle in Web, Social Media Manager o IT Security – forniscono le competenze utili per promuovere, comunicare e gestire una raccolta fondi in rete. In particolare, EIPASS è spesso usato in ambito scolastico o non profit per formare studenti e operatori che vogliono realizzare progetti sostenuti anche da campagne di crowdfunding.

Quanto rende il crowdfunding?

Il rendimento del crowdfunding dipende da molti fattori: la qualità del progetto, la strategia di comunicazione, la rete di contatti attivata e la piattaforma utilizzata. In media, le campagne ben pianificate riescono a raggiungere o superare l’obiettivo prefissato, ma non è garantito. Il crowdfunding non è una fonte di guadagno automatico: più che “rendere”, permette di finanziare idee e iniziative, spesso con un forte impatto sociale o creativo. Il vero valore è l’attivazione della comunità e il coinvolgimento delle persone intorno a un progetto condiviso.

Quanti tipi di crowdfunding?

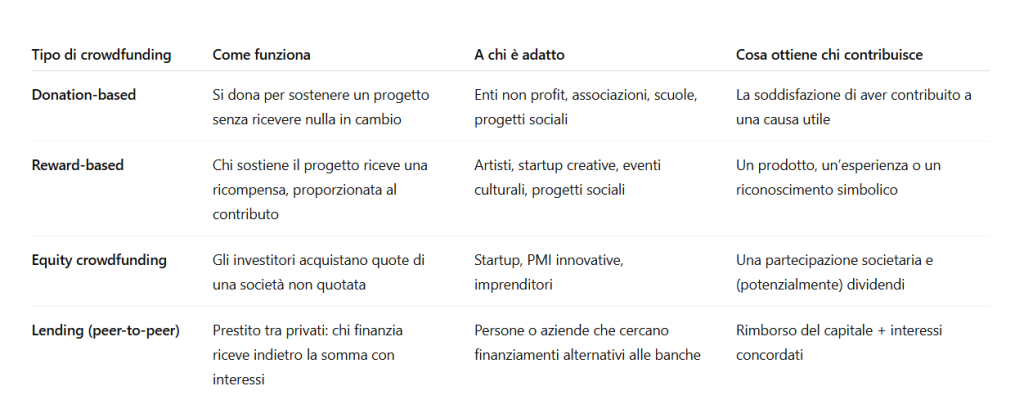

Esistono diversi tipi di raccolta fondi, che si differenziano per gli obiettivi da raggiungere e le modalità di funzionamento. Citiamo come prima tipologia il donation crowdfunding, alla quale appartiene Rete del Dono. Ciò che spinge le persone a donare è il valore e la condivisione dell’obiettivo che la campagna si pone di raggiungere. Il quale, tipicamente, ha un riscontro positivo sulla società, sull’ambiente, o sul benessere di una categoria svantaggiata. Non a caso, questo modello viene scelto soprattutto da enti senza scopo di lucro ed enti del Terzo Settore. Le altre tipologie di finanziamento sono l’equity crowdfunding, il rewards crowdfunding, i prestiti peer-to-peer e altri modelli ibridi. Dopo aver spiegato in cosa consiste la raccolta fondi per beneficenza, vediamo nel dettaglio alcuni degli altri modelli.

Equity crowdfunding

Esiste anche la possibilità di investire tramite crowdfunding. Detto anche finanziamento sotto forma di capitale di rischio, l’equity crowdfunding permette a persone fisiche e a società non quotate di raccogliere fondi offrendo in cambio quote azionarie. I portali di equity crowdfunding sono autorizzati dal nuovo regolamento Consob, che li ha disciplinati ufficialmente spiegando che si parla di equity-based crowdfunding quando “tramite l’investimento on-line si acquista un vero e proprio titolo di partecipazione in una società”. Chiaramente, questo investimento comporta un rischio, che dipende dall’evoluzione che avrà la start up o il progetto che richiede contributi. Allo stesso tempo, però, se le cose vanno bene è possibile ottenere un buon ritorno economico anche a fronte di un’uscita contenuta.

Reward Based Crowdfunding

Questo modello, chiamato anche finanziamento collettivo per ricompensa, prevede, come indica il nome, una ricompensa per il contributore, normalmente variabile in base all’entità del contributo. Di solito, chi promuove la campagna prevede già alcune opzioni preimpostate, con i relativi compensi. Nel caso di progetti benefici o artistici spesso si tratta di ricompense simboliche, oppure la partecipazione a occasioni speciali. Chi sceglie questa strada, inoltre, si trova di frequente di fronte ad un bivio. Accettare quanto guadagnato, anche se l’obiettivo non è stato raggiunto (keep-it-all) o in quel caso lasciare perdere rinunciando ai contributi ricevuti (all-or-nothing).

Prestiti peer-to-peer

I prestiti peer to peer lending, detti anche crowdlending, rappresentano un’alternativa diretta ai prestiti bancari. Rappresentano, quindi, un vero e proprio strumento finanziario. In questo caso, anziché rivolgersi ad un’unica fonte (normalmente una banca), le società chiedono un prestito ad una molteplicità di persone. Cosa guadagnano gli investitori? Proprio come in banca, è previsto un tasso di interesse. Spesso i contribuenti fanno offerte indicando il tasso al quale sono disposti ad effettuare il prestito. Le piattaforme di social lending crowdfunding, o crowdlending, servono proprio a far incontrare domanda e offerta in questo ambito.

Qual è la migliore piattaforma di crowdfunding?

Vediamo ora quali sono le principali piattaforme di crowdfunding e qual è lo stato del crowdfunding in Italia. Nel nostro Paese. In Italia esistono più di 100 piattaforme per i finanziamenti dal basso.

- Nell’ambito delle donazioni per beneficenza, oltre a Rete del Dono citiamo Funditaly, Buonacausa, Let’s donation.

- Rientrano nella vasta categoria dell’equity Crowdfundme, BacktoWork24, Clubdealonline.com, Ecomill, Fundera e molte altre piattaforme presenti sul Registro della Consob.

- Le piattaforme più note tra le raward based sono Be-Crowdy, in campo culturale e artistico, Eppela e Starteed, per le startup e l’open innovation, Flacowski e BookaBook per l’editoria, Idea Ginger, per i progetti basati in Emilia Romagna.

- Infine, tra i prestiti peer-to-peer ricordiamo Younited Credit, BorsadelCredito.it, Credimi Futuro, Crowdestate, Rendimento Etico, Trusters e Recrowd.

Quanto costa fare un crowdfunding?

Attivare una campagna di donation crowdfunding non ha costi fissi. Le piattaforme applicano però spesso delle trattenute di entità variabile sulle donazioni ricevute. Queste commissioni oscillano di solito dal 4 al 10 per cento. In rari casi viene invece richiesta una quota fissa. Infine, soprattutto all’estero, esistono anche piattaforme che non prevedono commissioni perché inseriscono annunci pubblicitari. Nel complesso, possiamo affermare che una campagna di raccolta fondi ha un costo molto basso, a fronte delle garanzie di tutela e dell’amplificazione della visibilità che una piattaforma di crowdfunding offre.

Come viene tassato il crowdfunding?

Il donation crowdfunding è, a tutti gli effetti, una donazione. Pertanto non è tassata, né è soggetta a IVA. Ricordiamo inoltre che chi dona può detrarre o dedurre l’importo donato in fase di dichiarazione dei redditi. Altre tipologie di crowdfunding, se assimilabili a forme di investimento, prevedono invece una tassazione. In particolare, i guadagni ricavati da attività di lending ed equity crowdfunding sono tassabili al 26% proprio come altri prodotti finanziari (a meno che siano previsti sgravi fiscali).

Quali sono i rischi del crowdfunding?

Anche per rispondere a questa domanda occorre fare una distinzione. Prendere parte ad un progetto di donation crowdfunding non comporta alcun rischio. Né per chi lo organizza, né tantomeno per il donatore. Per un’organizzazione che organizza un crowdfunding, l’unico rischio esistente è quello di non raggiungere la quota prevista. Ma, come abbiamo visto, nulla vieta che intanto si possa utilizzare la cifra raccolta. Un discorso a parte va fatto invece per equity e immobiliare. Qui può succedere ad esempio che le imprese immobiliari siano insolventi, oppure incorrano in problemi di flussi di cassa. Ci troviamo in questi casi nel campo degli investimenti, e non delle donazioni, e ogni tipo di investimento porta con sé un rischio.

Tutti gli articoli sul crowdfunding

- Crowdfunding culturale: tutto quello che c’è da sapere

- Crowdfunding no profit: cos’è e come farlo

- Crowdfunding donation: tutto quello che c’è da sapere

- Crowdfunding civico: sostieni progetti locali

- Quali sono le più importanti piattaforme di crowdfunding

- Come fare crowdfunding per una campagna elettorale politica

- Crowdfunding: dalla strategia alla performance

- Crowdfunding per lo sport: a cosa serve e come farlo?